皆さん、こんにちは。

Tom夫婦の嫁です。

今回は私たちが利用した「Help to Buy Equity Loans」という制度についてまとめていきたいと思います!

この制度は2023年3月をもって終了する制度で、

利用したい場合は2022年10月31日までに予約する必要があります。

検討中の方はお早めに!

実際の流れや購入した物件が気になる方はこちら!

Help to Buy Equity Loansって?

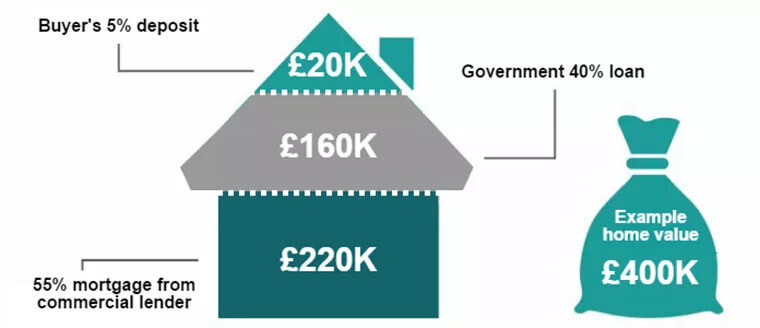

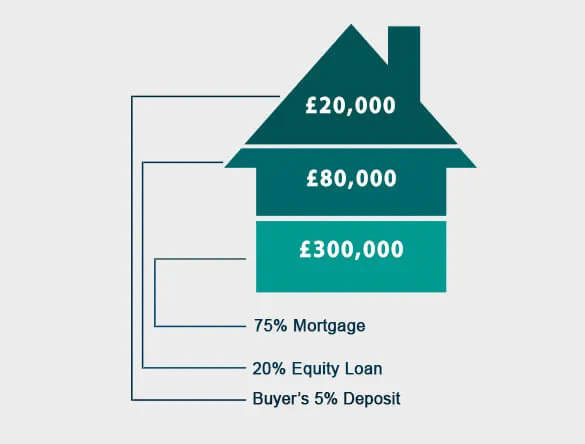

ズバリ政府が新築物件の物件価格の40%(ロンドン以外だと20%)を政府が5年間無利子で貸してくれる制度です!

物件価格の上限は地域によって様々ですが、

ロンドンの場合は600Kポンドまでの対象の新築物件に対して貸し付けてくれます。

5年間に支払いは全くないの?

月1ポンドの維持費はかかりますが、

利子や元本の支払いはありません。

対象者は?

家を初めて買うFirst Buyer。

ロンドンであれば600Kポンド以下の新築物件を購入しようとしている人。

(ロンドン以外だと地域によって上限が異なります)

配偶者のどちらかが物件を購入している場合、制度を使えない可能性がある為、要注意です。

頭金はいくら必要なの?

物件価格の5%です。

ロンドンで買うなら以下の通り。

Help to Buy Properties in London | Help to Buy Scheme | Peabody Sales

ロンドン以外なら以下の通り。

最低5%というだけなので、もちろん頭金の金額を増やして、Mortgageの借入金額を減らしたり、もっと価格の高い物件を購入することもできます。

メリットは?

少ない頭金で買うことができる

通常在英2年未満の人が物件を購入する場合、物件価格の25%の頭金が必要だと言われています。

在英2年以上でも10-15%の頭金が必要になります。

私たちが住んでいるエリア(Zone4)でも中古は1ベッドルームの物件でも300K近くはするので、10%の頭金で考えても30000ポンドは貯める必要があります。

より高い物件を購入することができる

基本的に住宅ローンの融資額は年収の約4.5倍だと言われています。

もし中古で300Kの物件を頭金10%で買う場合、

住宅ローンの割合は90%、270Kポンド融資してもらう必要があります。

その場合年収は60Kポンド以上である必要があります。

同じ年収でHelp to Buyを利用すると500Kポンド近い物件も購入できるので、選択肢の幅がかなり広がります。

月々の支払額を抑えられる

貸し付けの40%分の支払いは5年後からスタートするので、

5年間は出費を抑えられます。

月々の住宅ローンの支払い分と賃貸時代の月々の家賃を比較してみると当時に比べて、6割近く下がりました。

デメリットは?

価格が高く設定されている

新築物件は高く設定されているため、

短期で住み替えを考えている場合は売却金額が購入金額を下回る可能性があります。

しかし、Help to Buyで購入する新築物件には基本的に10年補償がついています。

そのため建物の建付けや配管等に問題があっても直してもらえます。

中古物件は壊れたら自分で修理を頼まないといけないので、新築物件の方が安心感は大きいです。

まとめ

いかがでしたか?

確かに中古物件の方が物件価格としては安く買えますが、

住宅ローンの割合を考えるとロンドン内で買える物件かなり限られます。

そのため、貯金が少なくても年収がそんなに高くなくても、物件を購入できるのは、Help to Buyの大きな強みです。

実際中古物件を探してた時は予算内で買える物件はロンドン内でほとんどなかったです(笑)

この制度を使ってみたいなという方は、

申し込みまであと3か月を切っているのでお早めに!

その他家購入関連の記事はこちらから!

では、また!