【海外居住 日本の銀行口座】海外居住時でも使えるおすすめの日本の銀行口座

どうも、Tom夫婦の旦那です! 早速ですが、海外に住んでいる状態で日本の銀行口座を保持しておくことが多くの銀行ではNGだって知ってました? そこで今回は、海外居住でも保持できる日本の銀行口座と、その中でもおすすめの銀行を紹介したいと思います!

目次

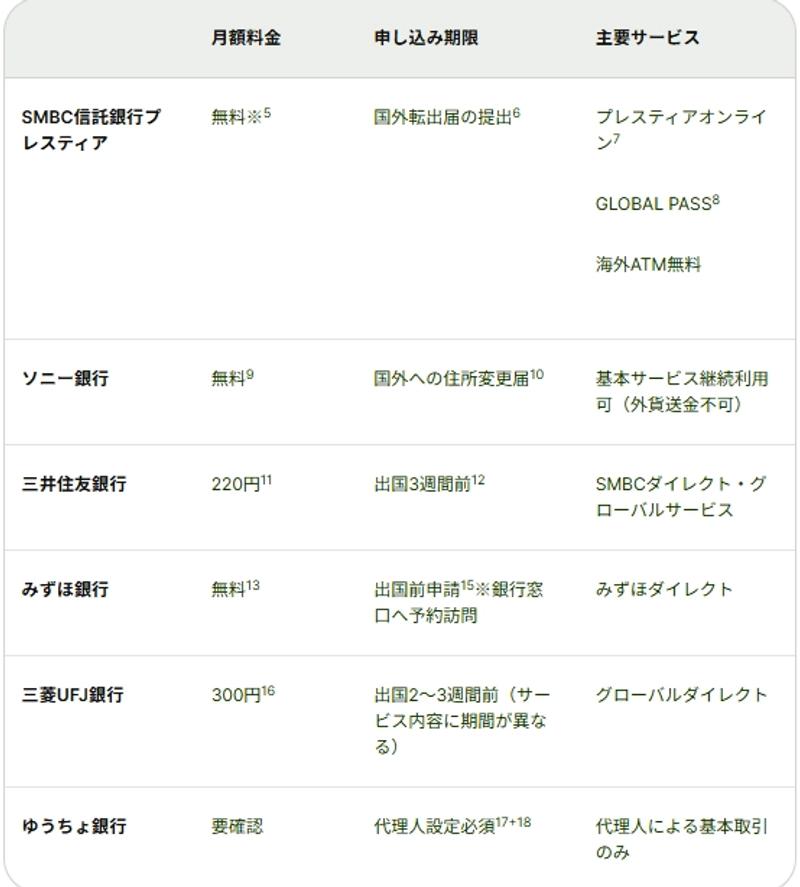

海外居住でも保持できる日本の銀行口座

非居住者向けのサービスを提供しているのは上記のような銀行があります。

ただし、有料だったり、SMBC信託銀行プレスティアなど条件付きで無料になる場合があるため注意が必要です。

海外居住でも維持可能なおすすめの銀行口座

正直、月額費用まで払って維持するのは無駄な出費かと思いますので、有料のもの、また今回は条件付きで無料のものも省きたいと思います。

つまり残るはソニー銀行とみずほ銀行となるわけですが、みずほ銀行は海外からインターネットバンキングが利用できないというデメリットがあります。

海外からインターネットバンキングが使えないのはけっこうダメージが大きいので、あまりおすすめできないと考えています。

つまり私がおすすめするのはソニー銀行です。

余談ですが、日本に居る時から私はネットバンクをメイン口座として利用していました。

ネットバンクの方が使い勝手もよく、柔軟だからです。

そのあたりも踏まえて、ソニー銀行をおすすめする理由を紹介していきます!

ソニー銀行をおすすめする理由

キャッシュカード兼デビットカードが便利

ネットバンクではこのスタイルが一般的ですが、キャッシュカードと支払い機能のあるデビットカード一体になってるんです。

VISAかMasterCardのデビットカードであれば、海外でのキャッシュレス決済にも使えますし、もちろん現地のATMで現地通貨を引き出すことも可能です。

ソニー銀行のデビットカードはVISAなので、ちゃんと海外でも使えますね!

ちなみに私は、ANAユーザーなのでANA提携のデビットカードを利用してます!

ANAのお客様番号が取得できます。

複数通貨(マルチカレンシー)に対応

対応している通貨であれば、事前に現地通貨にかえておくことでそこから現金を引き出したり、デビットの決済で現地通貨を使うことができます。

ポイントは、レートのいい時に変えておけば、得になるということ!

賢く使えば便利なデビットカードですね。

海外で一般的な非接触決済に対応している

日本でいう非接触決済で圧倒的にメジャーなのが、Felica(フェリカ)です。

NFC Type Fと言われ、使われているのはなんと日本のみ(私が知る限り)。

Suica, Pasmo, ID, 楽天Edy, QuickPay, おサイフケータイがFelicaを採用している非接触決済です。

日本以外の国では、NFC Type A/Bというのが使われてます。

日本だけが非接触決済の企画が異なるので、Google PayやApple Payも実は海外と日本では違うんですよね。笑

最近はこのNFC Type A/Bに対応するクレジットカードやデビットカードが日本でも増えてきており、ソニー銀行のデビットカードも対応しています。

なので海外でも問題なく非接触決済が使えます!

さらに海外仕様のGoogle Payにも対応したので、海外でもスマホ決済が可能です!

日本国内のATM手数料、振込手数料がお得

これは海外の内容ではないんですが、日本にいた時に便利だったので紹介しておきます。

まず他行振込手数料は、デビットカード保持者は月2回まで無料。

日本国内ATM引き出し手数料は、月4回まで無料。(セブン銀行、イオン銀行、イーネットATM、ローソン銀行、ゆうちょ銀行、三菱UFJ銀行、三井住友銀行)

これは個人的にはかもしれませんが、月2回も振込みはしないし、月4回もATMから現金は引き出しませんでした。なので手数料をとられたことはありません。

しかも提携しているATMならどこでもいいので、コンビニ、銀行など場所を気にせずにATMを利用できます。

それがとっても便利でしたね。

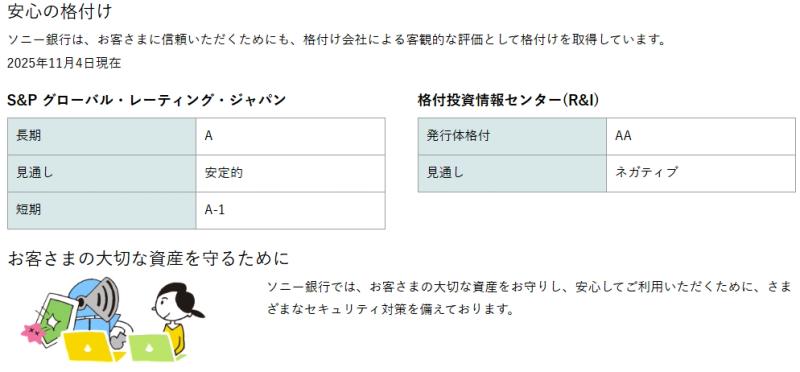

ネット銀行って危険じゃない?

ネット銀行に対して、危険というイメージを持っている方はいると思いますが、大手銀行もインターネットバンキングなどしていますし、その辺りの差はないんじゃないかなと思ってます。

また銀行としての信用度もソニー銀行はかなり高いです。なんならメガバンクに劣りません。

最後に

海外にいる私にとっては、契約違反なしで持っていられるという安心感。

振込が万が一必要になっても月2回まで無料で使えるお得感。

また海外利用を想定された機能をもっているデビットカードとしてソニー銀行はおすすめできます。

イギリスでは非接触決済がメジャーなので、実際にカードを持ち歩かなくてもGoogle Payですべてことたりますしね!

海外だからこそネットで全て完結できるのも便利です!

日本にひとつ銀行口座を持っておきたいという方、ぜひソニー銀行を検討してみてください!

私はWiseで海外送金を利用する時に、ソニー銀行に振り込んでます。

格安海外送金サービスWiseについては下記の記事から。

これから海外に滞在する予定のある方はWiseを持っていて損はないと思います。

📂 同じカテゴリの記事を読む

👤 プロフィール