【イギリス 家購入】政府が40%の住宅ローンを低金利でサポートHelp to Buyとは?

どうも、Tom夫婦の旦那です。 最近イギリスでの家購入を検討し始めまして、色々とイギリスでの家購入について調べました。 その中でイギリス政府が家購入をサポートする制度がありましたので、ひとつ紹介したいと思います。

目次

*Help to Buyの新規申し込みは2022年10月末を持って終了しました。

Help to Buy(ヘルプトゥーバイ)とは

Help to Buy(ヘルプトゥーバイ)とは、イギリス政府が初めての家の購入のローンを政府がサポートしてくれる制度(£600,000の物件が上限)です。

日本で家を買うというのは一生に一度の一大行事的なイメージだと思います。

しかしイギリスではあまりそのイメージはありません。

イギリスでは最初の家を買って、人生のフェーズに応じて次の家に買い換えるというのが一般的なイメージです。

近年、若者が最初の家を購入するのが遅くなっている。減っている。という問題の対策として、イギリス政府が始めた制度のようです。

では実際にこのHelp to Buyがどのように家の購入に役立つのかを紹介したいと思います。

Help to Buy には他の人と所有権を共有するShared Ownershipのサポートをするものもあるのですが、今回は100%の所有権で家を購入するEquity Loanを紹介します。

Help to Buy の Equity Loan 概要

Help to BuyのEquity Loanは新築物件購入代金の20%もしくは40%を有利な利子でイギリス政府が貸してくれる制度です。

貸出の割合は、

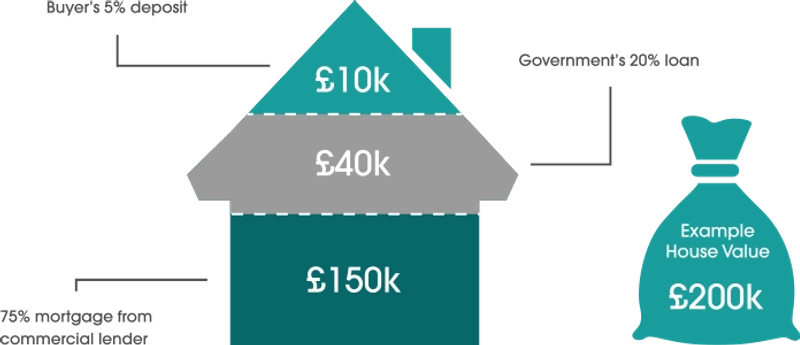

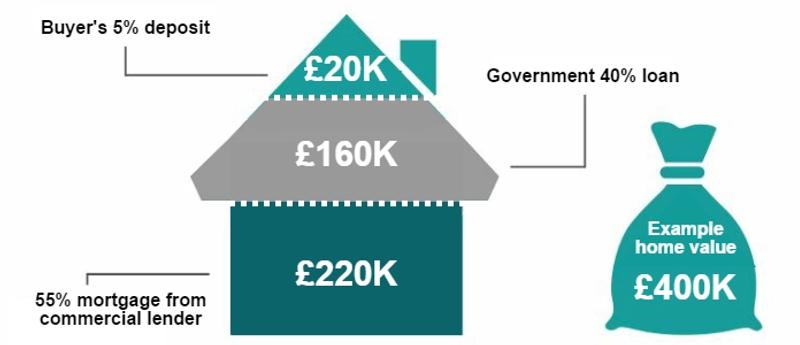

【ロンドン以外の物件: 20%】

【ロンドンの物件: 40%】

のようになっています。

どちらのケースでも、「購入物件の5%がDeposit(頭金)としてあれば、新築物件を購入することができる」というのがポイントです。

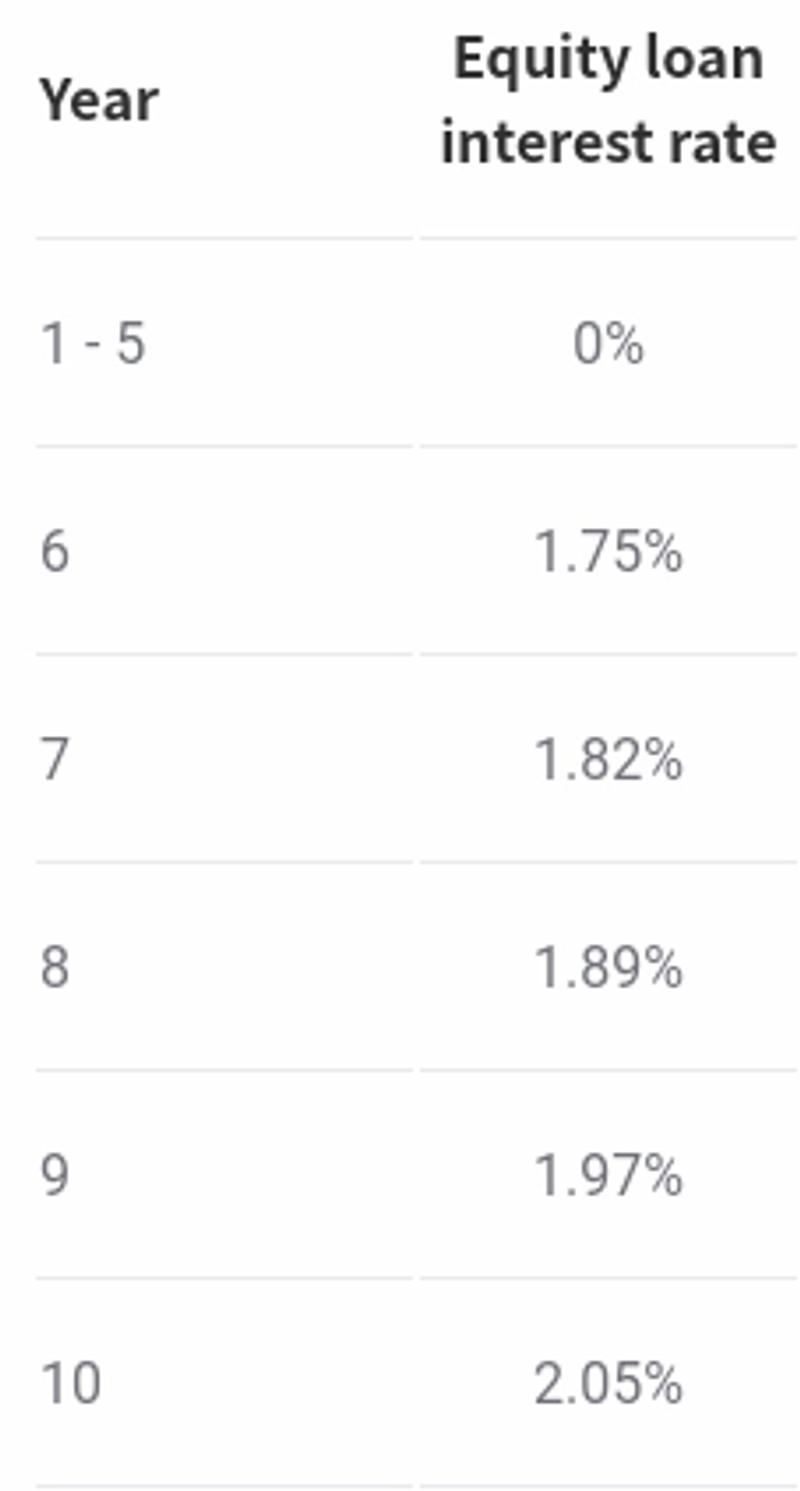

また、イギリス政府が貸し出す20%しくは40%のローンについては1-5年目までが無利子。6年目が1.75%となり、7年目以降はRPI(小売物価指数の)の1%が加算されていきます。RPIによりますが、下記イメージです。

このように完済するまで徐々に上がっていくことになります。

Equity Loanのメリット

頭金5%で家の購入が可能

1番の魅力はここかなと思います。

Help to Buyスキームではなく、通常の家の購入ではだいたい15%ほどの頭金が必要になります。さらに外国人に対してはこの頭金が高額になともあるようなです。

住宅価格の高いロンドンなどでは、15%でもかなりの額になるので、それを5%まで引き下げることで住宅購入を促すのがイギリス政府の目的です。

無利子の5年間がある

1-5年目の利子が0%であり、 頭金以外を全て通常の住宅ローンで組むよりも金銭的負担が少なくなります。

Equity Loanのデメリット

新築物件に限られる

購入する物件を検討する上で1番難しいのがこのポイントではないかなと思います。

新築物件のみがこのHelp to Buyスキームを利用しての家購入が可能です。

なのでそもそもの対象が、どうしても少なくなりますし、物件価格も高額になりがちです。

非常に綺麗で日本人好みだとは思うのですが、そう簡単に決断できる価格ではない傾向にありますし、数が限られる分争奪戦が激しいです。

問い合わせしてみたら、すでに売れてしまった。みたいのも多いですね。

自分が住むための家に限られる

適用される目的は、購入者自身が住むためだけです。

投資目的や、賃貸として貸し出すことはできません。

もし賃貸として貸し出す必要がある場合は、ローンの返済は必要になります。

利子が上がっていく

無利子の5年を終えると、徐々に利子は上がっていきます。

月々の返済額もそれに伴い上昇していくので注意が必要です。

Equity Loanの注意点

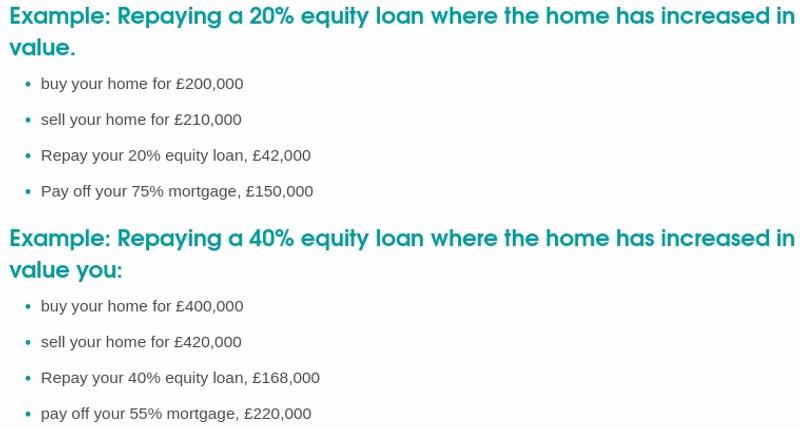

ローン返済前に購入した物件を売却する場合に覚えておくべき点があります。

それは物件価格の変動により返済額も変動するという点です。

返済額は、売却時点の物件価格の%となります。

物件価格が上昇すれば、返済する額もそれに伴って上昇。逆に物件価格が下降すれば、返済価格も下降します。

制度の一部改訂

2021年3月までは、地域に限らず£600,000までの物件購入であれば、Help to Buyスキームを利用できましたが、2021年4月からは地域によって物件価格の上限が設定されます。

£600,000の物件でHelp to Buyスキームが利用できるのはロンドンだけになるようですね。

最後に

最後まで読んでいただきありがとうございます。

私たちは今このHelp to buyスキームの利用を検討していますが、通常の物件購入と比べるとてが出しやすい分、制限もあります。

そのあたりはしっかり検討された上で決断することをおすすめします!

*Help to Buyの新規申し込みは2022年10月末を持って終了しました。

📂 同じカテゴリの記事を読む

👤 プロフィール