【イギリス 銀行】モバイルバンクMonzoとは?便利な使い方を紹介!~紹介特典あり

どうも、Tom夫婦の旦那です。 今回は私がイギリスで実際に使っている銀行の中からひとつMonzo Bankを紹介したいと思います。

目次

Monzo (モンゾー)Bankとは

Monzo bankはイギリスで最も知名度のあるモバイルバンク(モバイルアプリ特化型銀行)のひとつです。

私がイギリスに来て働きはじめ、銀行が必要となった時にイギリス人のHRが最初に勧めてきたのがこの銀行でした。

口座開設とともに発行されるデビットカードの色が非常に派手なのが印象的です。

モバイルアプリ特化型ですので、実店舗を持たない銀行ですが歴としたフルライセンス銀行であり、預金もFSCS(Financial Services Compensasion Scheme)によって£120,000まで補償されます。

2017年にできた会社ですが、イギリスでの最も有名なモバイルバンクです。

私の同僚も非常に多くの人がMonzoのアカウントを持っているように感じます。

個人的には「モンゾー」という響きが日本語みたいでかわいいです。笑

Monzoのスペック

銀行としての基本的な情報をシェアします。

- 口座維持費: 無料

- ATM引き出し手数料: 30日ごとに£400まで無料

- 現金入金手数料: £1 / 回

- 銀行送金手数料: 無料

- デビットカード発行・維持: 無料

- 海外ATM引き出し手数料

EEA(European Economic Area): 30日ごとに£400まで無料

その他: 30日ごとに£200相当まで無料 - 海外でのデビットカード利用手数料: 無料

*MasterCardの為替レートに準拠 - Joint account: 開設可能

ざっとこんな感じかと思います。

実際現金をおろすことはほとんどないのですが、イギリス国内でのATMの引き出し手数料が無料なのは助かりますよね。

また現金を預ける機会もほぼありませんが、入金したくなった場合はPayPointというものに対応しいてるoff-licenseやスーパーのレジ、またはPost Office(郵便局)で入金してほしいと伝えて、現金とデビットカードを渡せば対応してくれます。ただし1回£1の手数料が取られるので、オススメしません。

デビットカード(兼キャッシュカード)も口座開設とともに自動で発行され、発行も無料です。デビットカードはMasterCardブランドであり、コンタクトレス決済対応。Apple PayやGoogle Payにも対応しています。

コンタクトレス決済の詳細は下記の記事で紹介しているので、併せてご覧ください。

イギリスでは銀行送金は基本的に無料なので、これは普通だと考えていただければと思います。日本のように同じ銀行間だけとかではなく、どこの他行宛でも無料です。

海外ATMの利用手数料も無料枠があるのはうれしいですね。

Joint accountというのは共同名義で開設できる口座で、私たち夫婦はこのJoint accountで生活費などを管理しています。

Monzoのメリット

開設から全てがアプリ完結

イギリスでは銀行口座を作る時に、店舗で予約をとって来店して開設するというのが従来の方法です。

Monzoならモバイルアプリで申し込むだけ、しかもかなり簡単なので申し込みはすぐにできます。

必要なのは住所と16歳以上であることだけ

イギリスでは基準を満たさないと銀行口座も開設できない。なんてこともあります。

イギリスでの居住歴などが影響するCredit Score(クレジットスコア)と言われる信用度を示す値などがあり、そういった条件をパスしないと口座を開設させてもらえない銀行もあるんですね。

クレジットスコアについては下記の記事で紹介しています。

Monzoに必要なのは、16歳以上であればデビットカードを受け取れる住所だけです。

送付されるデビットカードさえ受け取れれば、OKです。

実際は私がMonzoの口座を作ったのは、家が決まる前。泊まっているホテルの住所を指定して送付してもらいました。

私の時は申し込んでから、4日ぐらいで手元に届きましたね。

2020年時点では審査は緩かったのですが、徐々に審査が厳しくなっているようで、Monzoを開設できなかったなんて話も聞くようになりました。

普段利用で手数料が取られることはない

キャッシュレス社会のイギリスですから、そもそも現金はあまり必要になりません。

現金を引き出すことも少ないですし、逆に入金することもほぼありません。

ATM引き出し、銀行の送金が無料ですから無駄な手数料を取られることははほぼないですよね。

お金の管理がしやすい

モバイルアプリ特化型の銀行なだけあって、アプリは使いやすやすくお金の管理が非常にしやすいです。

デビットカードの利用はタイムリーにアプリのポップアップで通知してくれますし、どこでいくら利用したかもすぐに分かります。

例えば海外での異なる通貨での決済でも、ポンドでいくら使ったのが通知ですぐ分かります。

また後述のおすすめの便利機能で紹介しますが、Potsという管理機能が固定費の支払などに便利です!個人的にはこのPots機能がMonzoをおすすめする理由ですかね。

Monzoのデメリット

実店舗がない

これは人によります。対面でサポートして欲しい人、スマホアプリなどが苦手という方にはデメリットになるかなと思います。

現金入金手数料がかかる

どうしても現金派。という方で現金の入出金を日常的にする場合は、どうしても1回につき£1はかかるのでデメリットになると思います。

このあたりのデメリットは大半の人には大きく影響しないんじゃないかと思いますが、念の為の紹介です。

おすすめの便利機能

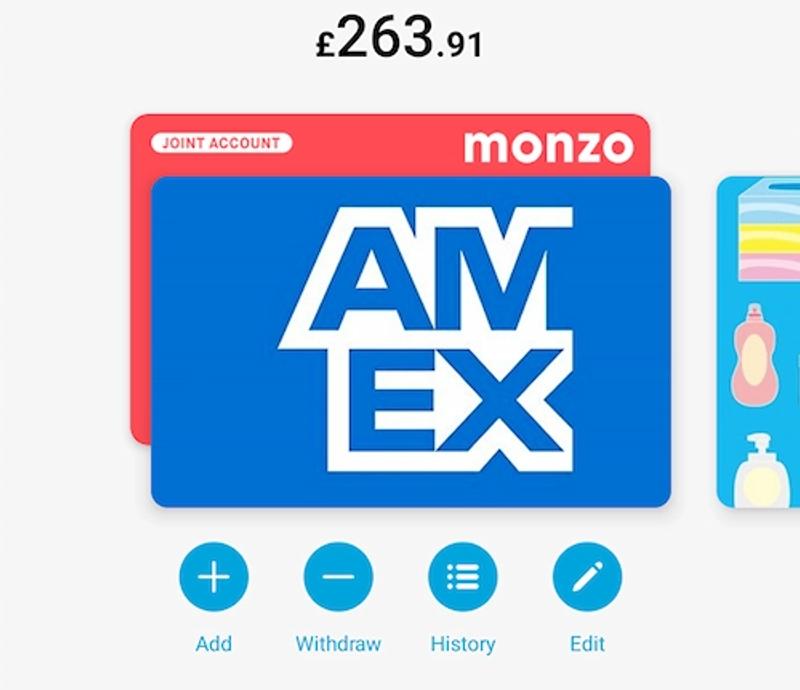

前述しました私のお気に入りのPotsという機能を紹介します。

ひとつのアカウント内で、用途などに応じて複数の管理口座(Pot)を作れる機能です。最近では他の銀行も類似の機能を提供しているようです。

私のMonzoアカウントを例(一部画像付き)にとると、

・メインバランス(デビットカード利用はここから消費)

・クレジットカード支払い用

・家賃支払い用

他にも、日用品支払い用、インターネット費用支払い用、光熱費支払い用などと分けています。

メインバランスはデフォルトの元の口座のことで、デビットカードの利用は全てここから支払われます。それ以外が私がPotとして作成したものですね。

Potに入金されたお金はメインバランスからは完全に隔離され、デビットカードでの支払いで減ったりすることもありません。

メインバランスとPotでのお金の出し入れはいつでもタイムリーにできるので、そこは柔軟に管理できます。

またPotの名前や画像は自分の好きなようにできるので好みでカスタマイズしてください!このように私たちは用途別にPotを作ることでお金を管理しています。こうすることでお金の使い過ぎとを防げますよね。

このように複数の口座にお金を分けて管理できるのは、私の知っている限り(調べた限り)MonzoとStarling Bankだけでした(2020年時点)。

そしてStarling bankと比較してもMonzoが便利と感じるポイントがひとつあります!

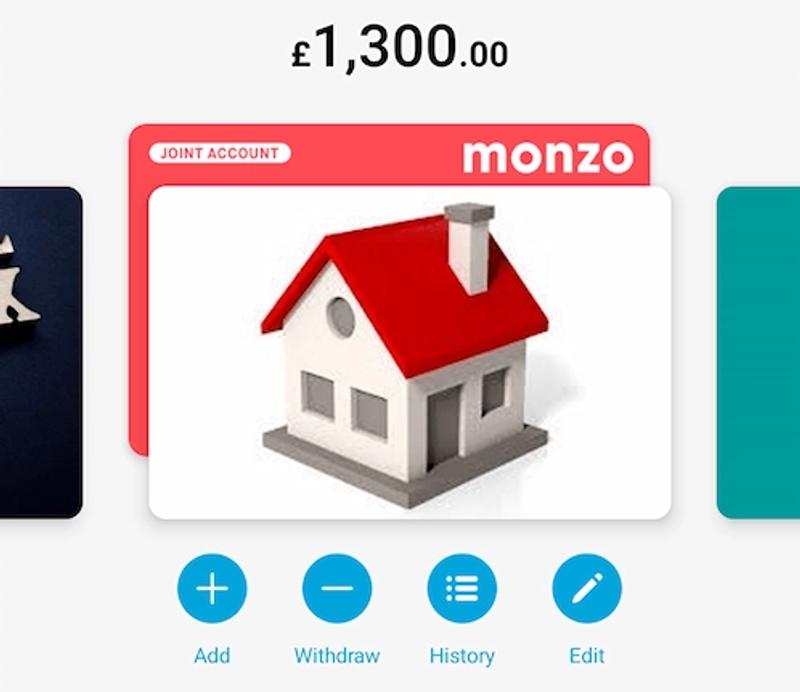

それは「口座引き落とし/定期振込をPotに紐づけることができる」点です。

クレジットカードやインターネット費用など毎月口座引き落としされるものをこのPotに紐づけると、それぞれ紐づけられた特定のPotから自動で支払われます。

また家賃も毎月振り込むのをPotに紐づけておけば、決まった日に自動でPotから振り込んでくれます。

こういった費用が固定のものなどは、給料日にPotに移しておけば使いすぎて支払えない。みたいなことを避けることができますね。

Starling bankには2020年時点でこの機能がありません。支払いはあくまでメインバランスからのみです。

引き落としや振り込みのタイミングに合わせて、自分でメインバランスにお金を戻さなくてはいけないので、お金の管理といった面ではMonzoの方が優れていると感じました。Starling bankの詳細については下記からご確認いただけます。

今回紹介したMonzoは筆者も長く愛用しており、紹介特典からの登録と利用でボーナスキャッシュをゲットできる制度がありますのでこれから開設される方はぜひ下記リンクからお得に開設してください!

他にもモバイルバンクのStarling Bank、Revolutとの比較も記事で紹介していますので合わせてご覧ください。

最後に

最後まで読んでいただきありがとうございます。

時代が進むにつれてアプリ特化の銀行など、従来の銀行とは全然異なったタイプのもが増えてきてその勢いを増しています。

私は新しいもの好きですからこういったものは率先して使っていきます。笑

実際使っても便利ですので、こういった ものをこれからも紹介できたらなと思います。

他の銀行との比較も含めぜひ検討してみてください。

なお、モバイルバンクは機能のアップデートやデザインの変更、条件の変更等も多いため、恐れ入りますが当該記事が最新情報とは限りません。最新情報について公式ホームページをご確認いただきますようお願い申し上げます。

📂 同じカテゴリの記事を読む

👤 プロフィール